La facturación sube un 49% y los aportes 110,9%. Se aplicará a la recategorización que se habilita entre el 1 al 22 de enero.

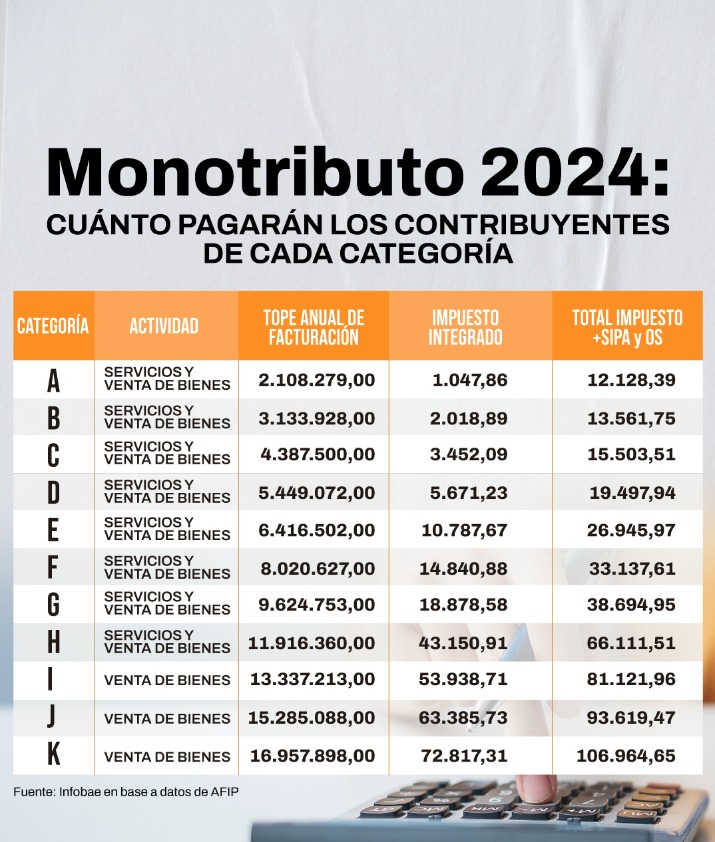

La Administración Federal de Ingresos Públicos (AFIP) publicó la tabla con los nuevos valores para el Régimen Simplificado de Pequeños Contribuyentes (Monotributo) que regirán a partir del 1 de enero de 2024.

Estos montos son los que se aplicarán a la recategorización semestral que estará habilitada entre el 1 y el 22 de enero próximos.

Nuevos parámetros

Los parámetros de ingresos brutos que deben utilizar los monotributistas para determinar su categoría serán actualizados a partir del 1° de enero de 2024, y quedarán establecidos en los siguientes valores:

Venta de cosas muebles, locaciones y/o prestaciones de servicios:

¿Qué es la recategorización?

La recategorización es la evaluación obligatoria que los pequeños contribuyentes deben hacer de los parámetros de actividad de los últimos 12 meses, que determinan a qué categoría del monotributo pertenecen. Si de esta evaluación surge un cambio de categoría, el contribuyente debe registrar los nuevos parámetros en el Portal de Monotributo, al que se ingresa con clave fiscal. La guía Recategorización de Monotributo muestra el paso a paso de este procedimiento.

La recategorización se realiza dos veces al año, en enero y julio. En estos períodos, todos los monotributistas deben realizar esta evaluación de sus parámetros. En caso de mantener la misma categoría, no es necesario ingresar los datos al sistema.

¿Cuáles son los parámetros a evaluar?

Para la evaluar la categoría en la que corresponde estar dentro del monotributo, hay que evaluar los siguientes parámetros en relación a los últimos 12 meses:

- Los ingresos brutos acumulados

- La energía eléctrica consumida

- Los alquileres devengados y/o la superficie afectada a la actividad

Luego, se debe cotejar estos valores con la tabla de categorías del Monotributo vigente para saber cuál le corresponde al contribuyente.

¿Cuándo no corresponde hacer la recategorización?

No corresponde hacer la recategorización si transcurrieron menos de 6 meses desde la inscripción al régimen simplificado. En cambio, si el período es entre 6 meses y menos de 12, se deben anualizar los ingresos para hacer la recategorización.

El importe correspondiente a la nueva categoría se abona en el mes siguiente al de la recategorización.